欧元:中期走势难改偏弱格局

6月以来,美股结束单边上涨,重归震荡格局,美欧权益资产收益差收敛。然而,欧元延续偏弱行情,并未因权益市场波动而获得显著的上行驱动。

为什么会出现这样的现象,后续欧元怎么看?我们从多个维度观察:

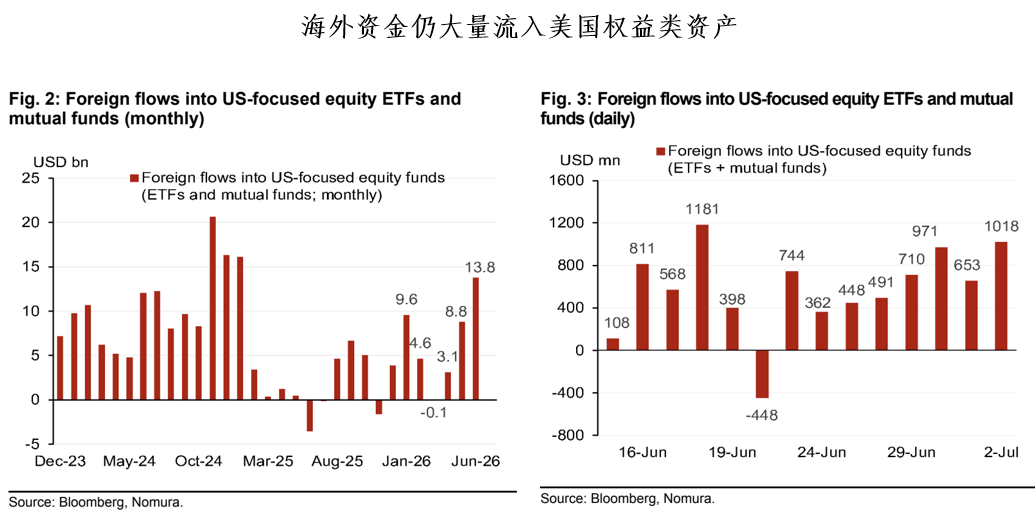

首先,从资金流动的角度看,受美股AI龙头估值粘性的支撑,美元资产配置仍具吸引力。

6月26日至7月2日期间,美股ETF和共同基金中外资流入总额(38亿美元)保持正增长,从整个6月的维度看,这些基金的流入总额为138亿美元,是自2025年1月161亿美元以来的最高水平。

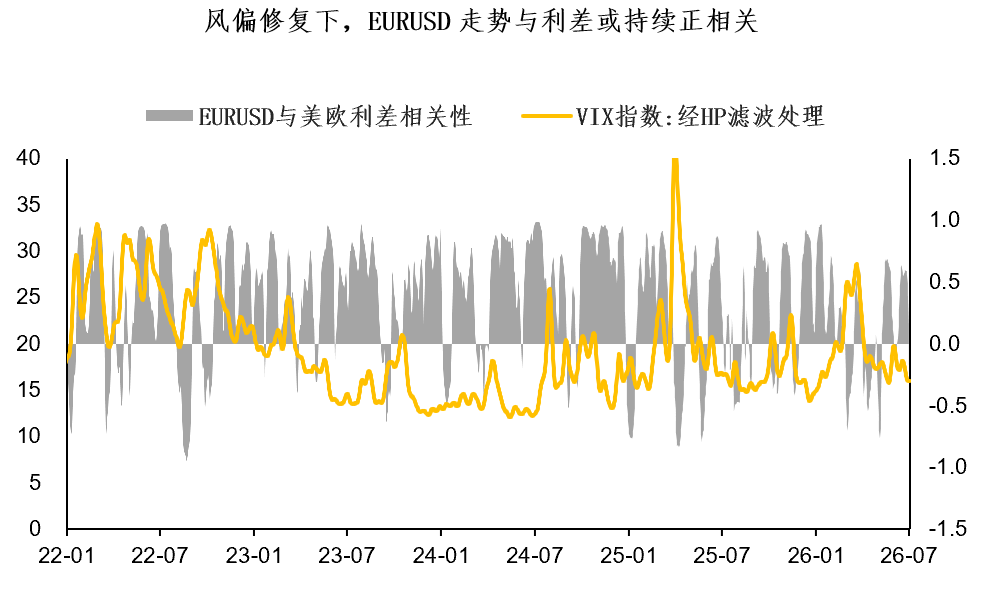

除此之外,美-欧利差相关的套息交易也是EURUSD短期波动的重要约束。市场风险偏好回暖带动VIX读数持续下行,在波动率较低的背景下,套息交易资金的配置意愿较强,利差或在一定时间内继续主导EURUSD走势。

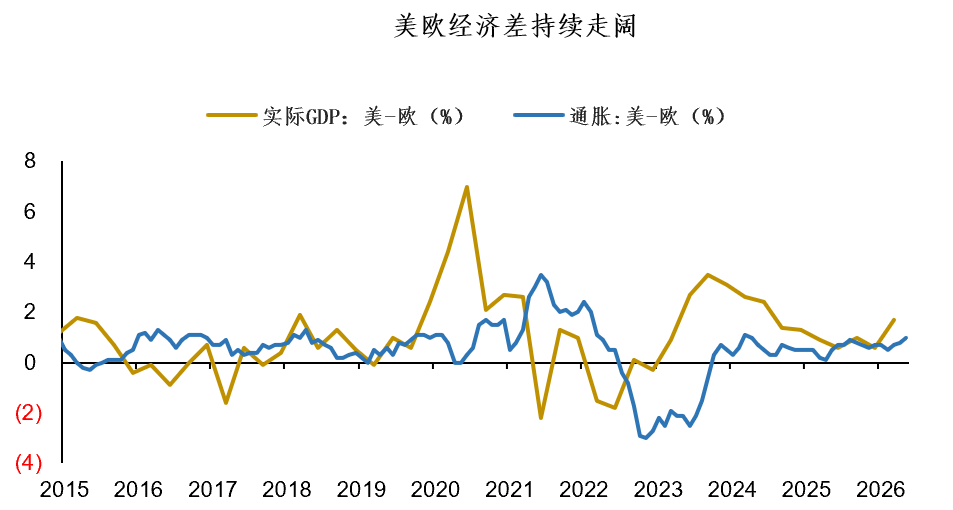

经济差的持续分化则为“美强欧弱”提供中长期支撑。主要的经济数据显示,美国相对欧元区同时具备更高的经济增长动能与通胀粘性,截至今日,美欧基本面分化被持续拉大。

往后看,两国之间AI产业发展节奏的不同,也可能进一步拉大欧美经济基本面的差距:

作为AI建设走在最前列的国家,美联储本次FOMC会议纪要显示,官员们对未来通胀走势的担忧进一步升温。相比此前,更多官员首次将AI基础设施建设带来的企业投资热潮列为持续通胀的新来源。

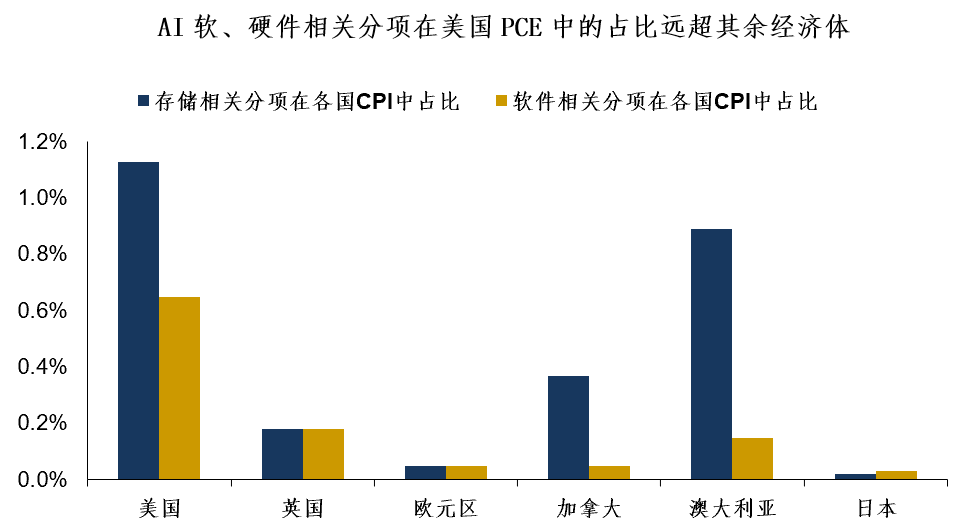

高盛研报从数据角度进行了更深刻的分析,不管是存储硬件还是软件,与其他发达国家相比,美国的通胀指标PCE中都包含着大量与此有关的细项,AI发展对美国PCE的影响要远远大于其他发达国家。

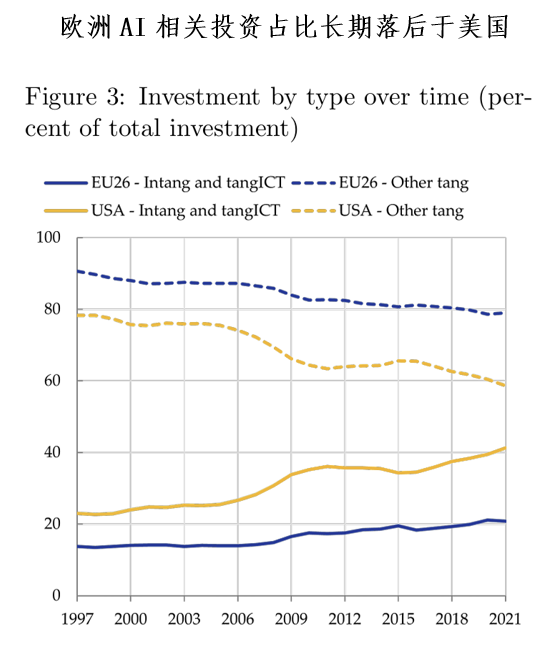

欧洲这边,正如欧央行论文指出,受生产力J曲线的约束,数字投资的增长红利存在滞后释放的特征。欧洲无形资产、通信ICT相关投入长期不足,前期投资结构失衡持续放大美欧产出缺口,对欧洲经济形成中长期压制。

总结今天的分享:

1、虽然美股震荡,美欧权益资产收益差收敛,但高估值的AI相关资产依旧对外部资金有较强吸引力,美股ETF和共同基金的外资流入保持正增长,EURUSD依旧表现疲弱;

2、在市场风险偏好回暖的环境下,美欧利差构成EURUSD短期波动的重要约束,经济基本面的持续分化则为“美强欧弱”提供中长期支撑;

3、往后看,美国对AI支撑通胀的担忧以及欧洲整体相关投资的缺失,将在一段时间内进一步分化美欧经济。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

加密交易所,华尔街资产的全新卖场

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年7月14日)

华尔街最大清算机构启动区块链实盘测试,股票代币化迈出关键一步

BTC大周期行情观点预判,接下来怎么走?