Rapport quotidien de Bitget UEX|L'escalade du conflit au Moyen-Orient alimente les craintes d'inflation ; la correction des actions de puces d'IA pèse sur les marchés américains ; le nouveau sommet d'Apple à contre-courant met en avant son caractère défensif

2026/07/14 01:26

2026/07/14 01:26

I. Actualités majeures

Dynamique de la Fed

Waller lance un signal hawkish, les données CPI deviennent le principal indicateur de politique Le gouverneur de la Fed, Waller, a déclaré lundi que si les prochaines données montrent une inflation bien supérieure à l'objectif de 2 %, la Fed pourrait devoir augmenter les taux à court terme. La politique est à un carrefour, sa direction dépendra des dernières données, y compris le CPI publié cette nuit. Si l'inflation reste tenace ou rebondit, il faudra resserrer la politique ; au niveau actuel, l'inflation pourrait progressivement revenir vers 2 %, mais il y a aussi des inquiétudes en cas de détérioration rapide des données. Impact sur le marché : accroît l'incertitude sur le parcours de la Fed, soutient à court terme l'indice du dollar US, met sous pression les actifs à forte valorisation, notamment les valeurs technologiques de croissance, et la volatilité pourrait augmenter.

Produits de base internationaux

L'escalade du conflit au Moyen-Orient, les États-Unis rétablissent l'embargo maritime contre l'Iran, l'envolée du prix du pétrole accentue les anticipations d'inflation Le Commandement central des États-Unis a annoncé qu'à partir du 14 juillet à 16h00 (heure de l'Est), l'embargo maritime contre l'Iran serait rétabli, ciblant les ports iraniens et les navires non conformes le long des côtes, et des frais seront imposés sur les navires traversant le détroit d'Hormuz. Trump a informé le Congrès de l’activation de « frappes défensives » contre l’Iran par l’armée américaine, tout en précisant que les négociations restent possibles mais que des mesures fermes continueront pour affaiblir son influence. Impact sur le marché : la prime de risque sur l’approvisionnement de pétrole brut s'accroît rapidement, augmentant directement les anticipations d'inflation énergétique, ce qui pourrait complexifier la trajectoire accommodante de la Fed et soutenir les actifs liés à l'énergie et aux matières premières, tout en réduisant temporairement l’appétit pour le risque et les perspectives de croissance mondiale.

Politique macroéconomique

Réforme du bilan de la Fed, risques du QT et transmission du resserrement suscitent l’inquiétude de Wall Street La Fed évalue actuellement un bilan d’environ 6,7 billions de dollars, avec un groupe de travail dirigé par Kevin Washington analysant l’impact du QT sur la liquidité des marchés financiers. Un QT agressif par le passé a déclenché une crise sur le marché du repo. Goldman Sachs indique que si la Fed adopte une posture plus "hawkish" en raison de l’inflation, trois canaux influenceront le marché actions : perspectives de croissance affaiblies, entreprises à forte dépense d'investissement en IA sensibles au coût du financement et des rendements boursiers historiquement faibles lors des cycles de resserrement. Impact sur le marché : la réduction des tampons de liquidité pourrait accroître la volatilité à court terme, la baisse des réserves bancaires augmente le risque systémique, et l’incertitude politique reste la variable centrale actuelle.

II. Récapitulatif du marché

Performance des matières premières & des devises (mise à jour en temps réel)

- Or au comptant : 4 000,60 USD/once, -0,13%

- Argent au comptantArgent : 57 USD/once, -0,54%

- WTI pétrole brut : 79,42 USD/baril, +1,64%

- Brent pétrole brut : 84,58 USD/baril, +1,54%

- Indice du dollar (DXY) : 101,28, +0,32%

Analyse des facteurs moteurs : L'escalade géopolitique au Moyen-Orient est le principal moteur actuel. Les États-Unis rétablissent l’embargo maritime contre l’Iran et imposent des frais sur les navires passant par le détroit d’Hormuz, ce qui augmente le risque de rupture de l'approvisionnement en pétrole ; les prix du WTI et du Brent montent nettement. La flambée du pétrole accentue les inquiétudes inflationnistes, le gouverneur Waller de la Fed brandit la menace d'une hausse des taux si le CPI dépasse les attentes, renforçant l'indice du dollar à proximité de 101,28. Or et argent sont légèrement volatiles, pris entre la demande d’aversion au risque et de couverture contre l’inflation, maïs à court terme freinés par le dollar et le taux réel, leur caractère refuge reste un soutien à long terme. La logique d’interconnexion entre classes d’actifs est claire : les événements géopolitiques créent une pression temporaire sur les actifs risqués, les matières premières et actifs liés à l’énergie sont relativement résilients, alors que le dollar US et les rendements des obligations américaines servent de refuge. Le point focal du marché à court terme est de voir si le CPI américain de ce soir reflète la tendance inflationniste, ce qui influencera le parcours de la Fed et les anticipations de liquidité globale.

Performance des crypto-monnaies

- BTC : environ 62 480 USD, -2,26%

- ETH : environ 1 780 USD, -2,19%

- Capitalisation totale des crypto-monnaies : env. 2,23 billions USD, -1%

- Liquidations sur le marché : liquidation totale sur 24h env. 368 millions USD, liquidation sur les positions longues env. 311 millions USD

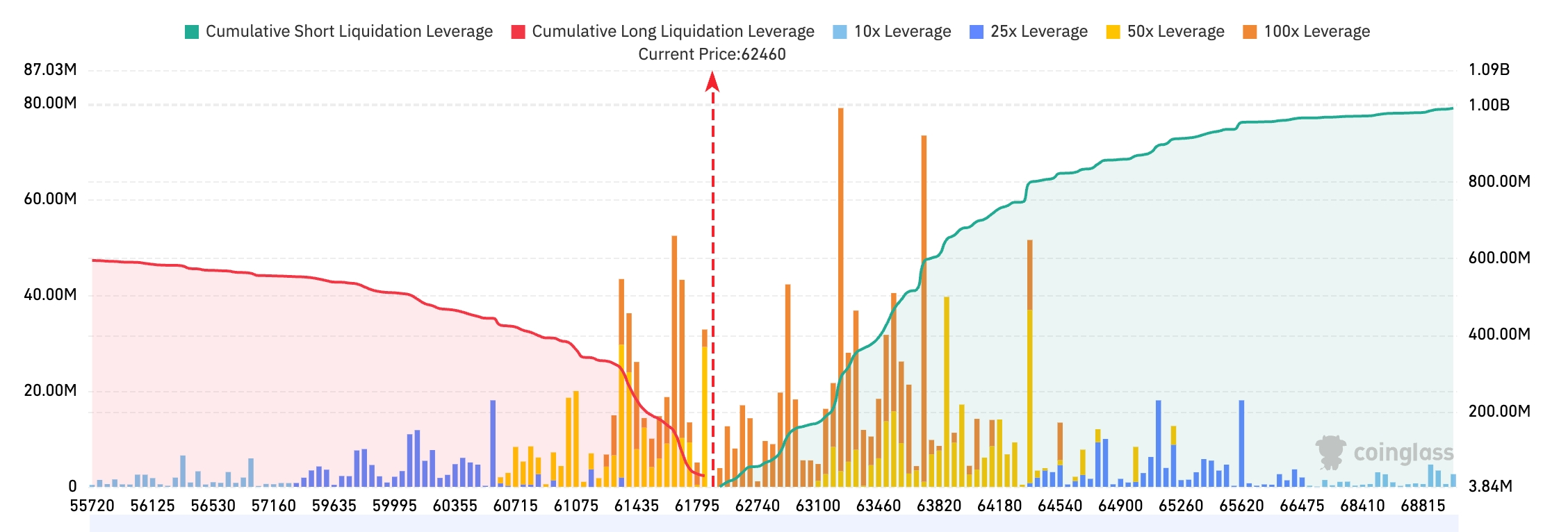

- Carte de liquidation Bitget BTC/USDT : Le prix actuel de BTC est d'environ 62 460 USD, la zone supérieure 63 000–63 800 USD concentre une importante liquidation de positions short, la taille totale des liquidations shorts approche 1 milliard USD ; si le prix continue de rebondir, cela pourrait déclencher une compression massive des shorts. Les liquidations longues en dessous se concentrent majoritairement entre 61 000–61 800 USD, mais elles sont clairement plus faibles que la pression des shorts au-dessus. À court terme, l'effet aimant de la liquidation reste orienté vers le haut, et le marché est plus susceptible de connaître un rallye au-dessus de 63 000 USD.

- Flux nets d'ETF spot : Les ETF spot BTC ont enregistré un flux net de 90 millions USD hier, flux net dynamique sur 24h de 239 millions USD de sorties.

Analyse des facteurs moteurs : La tension géopolitique et l’incertitude macro s’ajoutent pour expliquer la correction du marché crypto. Le conflit moyen-oriental fait grimper les prix du pétrole et les inquiétudes inflationnistes ; les déclarations hawkish des membres de la Fed exercent une pression générale sur les actifs risqués, BTC et ETH chutant en parallèle avec les valeurs technologiques et l’appétit pour le risque. Les flux ETF deviennent négatifs, indiquant des prises de profits ou un retrait des capitaux averses au risque. Le marché à effet de levier montre un afflux important de liquidations, surtout sur les positions longues, reflétant un effet de levier élevé après le récent rebond. D’un point de vue technique, BTC cherche un support autour de 62 000 ; le volume et les positions indiquent un marché attentiste. La tendance reste étroitement corrélée au secteur technologique américain, une divergence à court terme pourrait persister : BTC réagit plus fortement à la liquidité et au dollar, ETH dépend davantage des fondamentaux du réseau et des avancées Layer2. Le consensus institutionnel est que les données CPI de ce soir seront une catalyseur majeur : si l'inflation dépasse les attentes, la volatilité des actifs risqués pourrait être accrue ; sinon, une partie de la pression pourrait se relâcher.

Performance des indices US

- Dow Jones : 52 498,64 (-0,26%), corrections légères successives

- S&P 500 : 7 515,34 (-0,79%), le support clé mis à l'épreuve

- Nasdaq : 25 873,18 (-1,55%), forte pression sur les valeurs technologiques

Actualités des géants technologiques

- NVDA : 203,88 USD (-3,52%)

- AAPL : 317,31 USD (+0,63%)

- MSFT : 392,75 USD (+1,53%)

- GOOGL : 355,50 USD (-1,31%)

- AMZN : 248,06 USD (+0,80%)

- META : 656,73 USD (-1,86%)

- TSLA : 394,76 USD (-3,19%)

Résumé et analyse des facteurs moteurs : Les marchés américains sont globalement sous pression, le Nasdaq recule le plus, principalement entraîné par les valeurs technologiques à forte valorisation et les semi-conducteurs IA. L’escalade géopolitique suscite l’aversion au risque ; la perspective de profits en baisse pour certains titres IA ajoute à la tendance, les capitaux quittant la chaîne de calcul à forte dépense d’investissement. Apple atteint un nouveau sommet, illustrant la différenciation : considéré comme moins engagé dans la compétition féroce des centres de données IA, il devient une valeur défensive. Microsoft et Amazon résistent mieux, montrant une certaine résilience sur le cloud et les applications IA ; NVDA, Tesla, Meta corrigent plus fortement, sous la pression des valorisations et du climat négatif. La tendance générale du secteur privilégie la défense à l’offensive ; l’incertitude liée aux investissements massifs dans les infrastructures IA grandit dans le contexte macro actuel.

Observations sur les changements sectoriels

Secteur des semi-conducteurs en baisse de 3 à 6%

- Titres représentatifs : NVDA -3,52%, SK Hynix -9,3%

- Facteurs moteurs : Inquiétudes sur le ralentissement de la demande de puces IA jumelées à un risque géopolitique, baisse de l'appétit pour le risque, révision à la baisse des profits Q2 pour certains, reflétant une re-évaluation de la pérennité de l'investissement à haute intensité en capital.

Secteur énergie et connexes relativement résilient (porté par la hausse du pétrole)

- Titres représentatifs : certaines sociétés pétrolières et le service de l'énergie en hausse

- Facteurs moteurs : Le conflit au Moyen-Orient fait monter la prime de risque sur l’approvisionnement en pétrole brut, WTI et Brent en hausse marquée, accentuant la focalisation sur l’inflation énergétique et la sécurité des chaînes d’approvisionnement ; les capitaux affluent temporairement vers le secteur pour se couvrir contre les risques.

III. Analyse approfondie des actions US

1. Apple Inc. - Éloigné de la course à l’IA, nouveau sommet en marché adverse

Résumé de l'événement : Sur fond de chute généralisée des valeurs IA, le titre Apple grimpe de 0,63% et atteint un nouveau record historique. Le marché estime qu'Apple participe peu à la compétition de dépenses en centres de données IA, et devient une valeur refuge. Cependant, la hausse des prix des puces mémoire pourrait peser sur ses marges ; la firme a relevé, le 25 juin, les prix de ses produits Mac, iPad et maison, provocant une forte baisse sur une journée. La sortie de l’iPhone pliable en septembre est attendue comme catalyseur. Analyse du marché : Les institutions estiment que le retour sur investissement IA est de plus en plus incertain, déplaçant les capitaux vers les géants technologiques dont les fondamentaux sont solides et les valorisations raisonnables. Apple, leader en électronique grand public et services, jouit d’un cash-flow robuste et son caractère défensif ressort dans ce contexte macro et géopolitique. Indications d’investissement : À court terme, il s'agit d'une option défensive sous pression géopolitique et de valorisation IA, mais il faut surveiller la tendance de la marge brute et la sortie des nouveaux produits.

2. SK Hynix - Révision des perspectives de profits provoque une forte chute du titre

Résumé de l'événement : L’ADR SK Hynix chute près de 10% sur deux jours, à cause d'une révision à la baisse des attentes de profits Q2 par des banques coréennes, à environ 8% sous consensus. Bien que le HBM soit un produit central pour l’IA, la hausse lente des prix via des contrats longue durée par rapport à la DRAM traditionnelle limite la libération de profit. Des rumeurs d'investissement par le ministère coréen des finances sont surveillées (non confirmé). Analyse du marché : Cela reflète l'inquiétude sur la durabilité de la croissance élevée du secteur des semi-conducteurs IA, en plus de la baisse de l'appétit pour le risque et du choc géopolitique. Le prix et le rythme de livraison HBM sont des indicateurs clés. Indications d’investissement : la volatilité à court terme des titres de la chaîne d'approvisionnement IA s’accentue, il faut suivre la réalisation des fondamentaux et les cycles de stocks pour éviter d’acheter en haut ou vendre en bas.

3. Intel - 5 milliards d’euros investis en Irlande pour accroitre la capacité AI

Résumé de l'événement : Intel annonce 5 milliards d’euros d’investissement supplémentaires pour son usine de Leixlip en Irlande, afin d’élargir la capacité de production de puces AI et l’offre foundry, améliorer la production de serveurs Xeon et la livraison aux clients externes. L’entreprise insiste sur le renforcement de sa position dans la fabrication mondiale et la résilience de sa chaîne d’approvisionnement. Analyse du marché : Bénéficiaire clé de la loi américaine sur les semi-conducteurs, l’expansion continue reflète la confiance du management dans la transition foundry et la demande AI à moyen-long terme. Le titre reste sous pression à court terme à cause du contexte général et du risque géopolitique. Indications d’investissement : surveiller le progrès du double moteur IDM et foundry ; à moyen-long terme, le titre pourrait bénéficier de la demande AI et de la reconfiguration géopolitique de la supply chain, pertinent pour une allocation à moyen-long terme.

4. Micron - Investit dans la chaîne d’approvisionnement du silicium pour répondre à la pénurie de wafers AI

Résumé de l'événement : Micron investit dans GlobalWafers afin d'assurer la chaîne d'approvisionnement en silicium pour son usine de Sherman, Texas. Cela s'inscrit dans l’effort de relocalisation de la fabrication des puces aux États-Unis et vise à répondre à la prochaine pénurie possible de matériaux en amont, provoquée par la demande de capacité AI. Wedbush indique que les wafers pourraient constituer le prochain goulot dans la chaîne AI, après les puces. Analyse du marché : Le supercycle de stockage IA migre de la « pénurie de puces » à « pénurie de matériaux et de wafers », les fabricants cherchent à sécuriser les chaînes d’approvisionnement pour préserver leurs parts futures. Indications d’investissement : surveiller le rythme d’expansion de la capacité de stockage et en amont ; les titres pertinents pourraient offrir des opportunités structurelles à moyen terme avec la concrétisation de la demande AI.

5. SpaceX (SPCX) - Le titre approche le prix de référence IPO, la FAA autorise le prochain vol

Résumé de l'événement : Le titre SpaceX baisse près de 9% en deux jours, proche du prix de référence IPO de 135 USD. La FAA a terminé son analyse de l’incident du propulseur Starship survenu en mai, et a autorisé le 13e vol, prévu jeudi à 18h45 heure de l’Est. Analyse du marché : Cela traduit le processus d’absorption de valorisation avant IPO et la prudence du marché envers la croissance du secteur spatial, en plus d’un climat défavorable sur les valeurs technologiques. Les lancements commerciaux et le développement Starlink restent des points centraux. Indications d’investissement : Les titres à fort récit de croissance sont sensibles à la conjoncture macro et géopolitique, il convient de surveiller la fréquence effective des lancements et la réalisation du chiffre d'affaires commercial.

IV. Actualités marchés & projets

1. Selon CoinDesk, le bitcoin a chuté de 28% cette année, mais la vague de ventes paniques pourrait toucher à sa fin. Un premier signal provient de la résilience du prix : malgré la montée des tensions entre les États-Unis et l’Iran et la flambée des prix du pétrole, le bitcoin a résisté pendant le week-end autour de 62 000 USD, contrastant avec les baisses de mars et avril dans des circonstances similaires. Jasper De Maere, trader chez Wintermute, déclare : « Les mains faibles sont largement sorties ». Un deuxième signal vient des flux ETF : la semaine dernière, les ETF spot bitcoin américains ont enregistré un flux net de 197 millions USD, mettant fin à huit semaines consécutives de sorties. De Maere souligne qu’un retournement unique ne signifie pas une tendance, mais que les vendeurs marginaux s’épuisent. Dessislava Ianeva, analyste chez Nexo, ajoute que la moyenne quotidienne de ventes nettes était de près de 2 000 BTC en juin, mais seulement 53 BTC en juillet – le mois le plus calme de 2026 hors avril.

Mais Alex Kuptsikevich, analyste en chef de FxPro, met en garde : le rebond actuel est principalement piloté par les traders sur produits dérivés, le marché spot reste sceptique. Si la liquidité acheteuse n’est pas solide, le prix pourrait rester volatile pendant plusieurs mois. Le CPI américain et la première déclaration du président de la Fed Warsh devant le Congrès cette semaine seront des marqueurs directionnels clés.

2. Selon SolanaFloor, Circle a émis près de 500 millions USDC sur la blockchain Solana au cours des 24 dernières heures.

3. Selon The Block, les mentions bitcoin et ethereum sur Twitter ont atteint leur plus bas niveau en 12 mois : environ 130 000 tweets pour bitcoin, 40 000 pour ethereum ; l’intérêt des particuliers revient aux niveaux de 2020. À cette époque, l’intérêt institutionnel pour la crypto était embryonnaire, alors qu’aujourd’hui il ne cesse de croître – la tokenisation est devenue un sujet chaud lors des grands événements et dans les médias financiers traditionnels.

Les analystes notent que le volume de tweets est un indicateur de l’intérêt des particuliers ; la lecture actuelle révèle un intérêt revenu aux niveaux de 2020, alors que la participation institutionnelle progresse dans le sens opposé. Historiquement, un faible volume de tweets correspond à des périodes de stagnation ou de baisse des prix, mais les évolutions de prix et d’infrastructures ne nécessitent plus autant l’engagement du grand public.

4. La semaine dernière, la société Strategy aurait vendu près de 467 millions USD d’actions ordinaires MSTR sans augmenter ses positions en bitcoin, ce que les analystes voient comme une première preuve de mise en œuvre de son « cadre de capital-crédit numérique ». Les avoirs bitcoin de la société restent inchangés à 843 775 BTC ; ses réserves en dollars passent à 3 milliards USD (croissance hebdomadaire d’environ 18 %), la couverture de dividende annuelle est prolongée à plus de 20 mois.

TD Cowen a réitéré sa recommandation d'achat et un objectif de 260 USD, jugeant que cela montre la mise en œuvre de la stratégie d’allocation de capital annoncée il y a deux semaines. Benchmark maintient aussi sa recommandation d'achat, avec un objectif à 570 USD, estimant que l’entreprise bâtit une « réserve de dividendes ». Les analystes soulignent que l’absence d’achat bitcoin la semaine dernière n’est pas un signal négatif ; l’essentiel est de renforcer la structure capital privilégiée tout en augmentant la détention de bitcoin par action. Le cours actuel de MSTR est proche du plus bas long terme de 91,50 USD.

5. Le gouverneur de la Fed Waller a déclaré lundi que si les prochaines données montrent un taux d’inflation toujours bien supérieur à l’objectif de 2 %, la Fed pourrait devoir relever les taux « à court terme ». Il a affirmé que les politiques monétaires sont à un « carrefour ». Waller indique que la direction dépendra notamment du rapport CPI qui sera publié mardi, et que si les données prennent un tour négatif, la Fed ne doit pas « relâcher sa vigilance ».

Waller explique : « Au niveau actuel de la politique, il y a des chances que l'inflation baisse progressivement vers l’objectif de 2 %. Mais je crains également l'inverse, soit que les prochaines données montrent une inflation élevée, voire en hausse, ce qui exigerait une politique monétaire plus restrictive à court terme ». Il insiste sur le fait que les récents rapports d’inflation montrent une pression des prix s’étendant à l’ensemble de l’économie, au-delà des effets des droits de douane ou du coût de l’énergie, ce qui pourrait indiquer une inflation systémique et nécessiter une politique plus restrictive. Waller conclut : « Si l’inflation fondamentale reste forte cette semaine, le FOMC devra envisager un resserrement monétaire à court terme. Il faudra plusieurs mois de baisse continue de l’inflation pour estimer que cette dernière évolue dans la bonne direction ».

V. Calendrier du marché aujourd’hui

Calendrier des publications de données

| 18:00 (ET) | États-Unis | Indice d’optimisme des petites entreprises NFIB de juin | ⭐⭐⭐ |

| 20:30 (ET) | États-Unis | Données CPI de juin | ⭐⭐⭐⭐⭐ |

Préannonce d'événements importants

14 juillet (mardi)

15 juillet (mercredi)

16 juillet (jeudi)

17 juillet (vendredi)

Points de vue institutionnels :

Goldman Sachs et d'autres institutions indiquent que si la Fed devient hawkish suite aux données d’inflation, cela pourrait impacter le marché actions via trois canaux : affaiblissement des perspectives de croissance, la sensibilité des entreprises à forte intensité capitale IA aux coûts de financement, et des rendements actions historiquement faibles lors des cycles de resserrement. Le conflit géopolitique fait monter le prix du pétrole et pourrait renforcer l’inflation tenace, accroissant l’incertitude politique. Wall Street met en garde contre les risques de réforme du bilan de la Fed et de QT continu, qui pourraient initier une hausse temporaire des coûts de financement et une volatilité sur le marché obligataire US. En synthèse, le contexte recommande une allocation prudente sur les valeurs de croissance à forte valorisation et les actifs à risque fortement levier ; la technologie défensive (comme Apple), l’énergie et les matières premières sont relativement plus résilients. Le marché crypto, en tant qu’actif risqué, reste sous pression à court terme, mais les flux ETF et le phénomène de liquidation de positions doivent être suivis. Les institutions reconnaissent généralement que les données CPI de ce soir seront le catalyseur central pour la direction des marchés à court terme.

Clause de non-responsabilité : Les contenus ci-dessus sont compilés par recherche AI, vérifiés par des humains, et publiés sans valeur de conseil en investissement. Les données citées peuvent être sujettes à différences, veuillez vous référer aux dernières données du marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

🔥 Bitget Point chaud sur les actions américaines|2026.07.14

Encore une provocation d’Elon Musk envers OpenAI ?